「投資をしよう!」と思ったあなたに、細かい説明を極力省略して簡潔に説明をする「はじめての投資」です。

今回は投資をするにも練習が必要、という話の後編です。前編を読んでいない場合は、下記からご覧ください。

練習前に最低限の知識を得よう

単語を知る

「目論見書」「運用報告書」どんなものか知っていても、目論見書や運用報告書の中に書かれている内容はどうでしょうか。

つぶさに読み込みましょう、とまでは言いません。しかし、ポイントは押さえたいです。

にわかに話題になった eMAXIS Neo自動運転を例に、どんな単語があるのかを見ていきます。

宣伝を振り返ります。

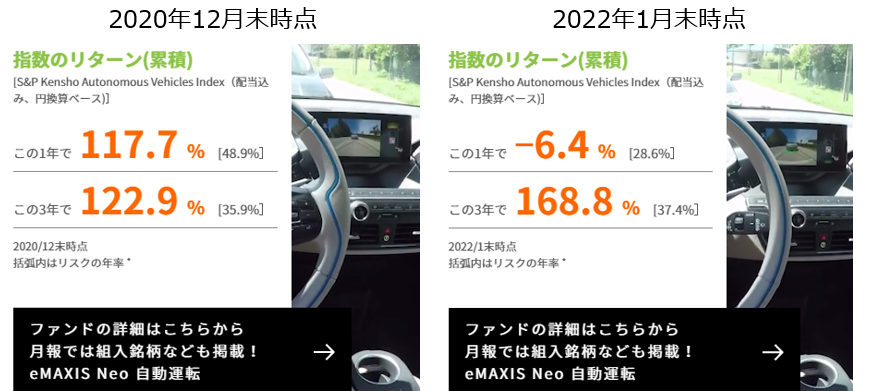

この投資信託は自動運転という分かりやさだけではありません。下図左の2020年12月末時点では、運用成績は過去一年で倍以上と好成績をマークしています。しかし2022年1月末時点の情報を見みると、過去一年のリターンはマイナスになっていました。過去三年のパフォーマンスは168.8%で好調と言えるものの、購入のタイミングによって資産を減らす恐れもあります。

これくらいの変動があると、銀行預金とは性質がかなり異なります。だからこそ、自分のお金が何に運用されているかを知る必要があるのです。

本投資信託の目論見書の内容を抜粋していきます。

「ファンドの目的」には以下のように書かれています。

S&P Kensho Autonomous Vehicles Index(配当込み、円換算ベース)の値動きに連動する投資成果をめざします。

ファンドの特色は三つあります。

- S&P Kensho Autonomous Vehicles Index(配当込み、円換算ベース)に連動する投資成果をめざして運用を行います。

- 主として、米国の金融商品取引所に上場している、日本を含む世界各国の自動運転関連企業の株式等(DR(預託証書)を含みます。)に投資します。

- 原則として、為替ヘッジは行いません。

本記事では説明を省略しますが、これを読んで eMAXIS Neo自動運転がどのような投資信託であるのか理解できれば問題はありません。

もし、「『どのような』とは、一体何のこと?」と思う場合、投資をするという判断は保留にした方が良さそうです。

相場を知る

目論見書の後半には「手続・手数料」の説明があります。

投資信託はコストが重要。eMAXIS Neo自動運転の目論見書には「投資者が信託財産で間接的に負担する費用」と表記される項目に記載されています。

この費用は、以下の二つで構成されます。

- 運用管理手数料(信託報酬)

- その他の費用・手数料

これら費用が高い場合、投資効率は悪いものとなります。

どういうことか。

100万円を投資信託で運用した際の信託報酬が与える影響を東証マネ部で紹介しています。例えば、信託報酬が1.00%の投資信託で元本に変化がなかった場合、10年後には904,382円になると試算されています。

何も運用成果が無い場合は、投資したはずのお金は目減りするし、1.00%を超える運用成果が無いと、手数料だけが運用会社に持っていかれるという事態に陥ります。

さて、ここで本題です。

この信託報酬の「高い」「安い」とは幾らなのか。

相場を知らないと判断がつきません。

eMAXIS Neo自動運転の目論見書には

日々の純資産総額に対して、年率0.792%(税抜 年率0.72%)以内をかけた額

と書かれています。

1%もしないならば安い気がします。投資方針などと絡めて考えてみると、この費用は本当に安いのでしょうか。

これが相場を知る必要があるという事です。

例えば、500mlのペットボトル飲料が400円で売られていたら、「高い」「もしかしたらボッタくり?」と考えることができます。これはペットボトル飲料が150円前後の相場で売られていることを知っているからこそ判断ができます。

しかし、山の中など辺鄙な場所で売られているペットボトル飲料は市場で見かける価格よりも高いことがあるものの、運搬費まで考慮すれば高い理由も理解できます。

投資信託の手数料に限らず、投資商品にも相場というものがあります。

株式投資をする場合でも、常に変動している株式の価格相場を知らないと高値掴みで損をしてしまうかもしれません。

投資の世界では相場はペットボトル飲料と異なり、分かりやすいものではないため、多くの情報に触れ相場感を養う必要があります。

投資の練習は、すなわち精神力の鍛錬

精神力を鍛える

「知識がなんとかなるなら、別に練習しなくてもよいのではないか。世の中にはインターネットもあって情報はそこら中にあるので、ボッタクられることも防げるよ。」

という反論がありそうです。

はい、知識は何とかなるかもしれません。しかし、知識よりも更に重要になるのが精神力です。

これは一朝一夕に鍛えられるものではありません。銀行預金と異なり、投資信託の基準価額は日々変動します。その変化に気持ちは追い付くのか。

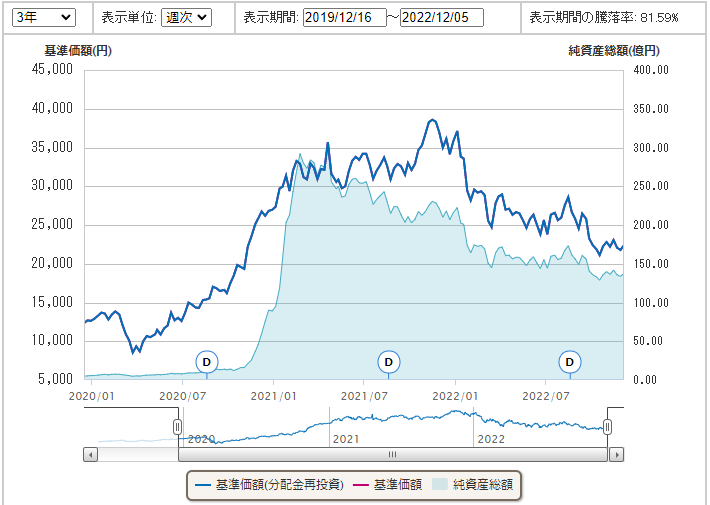

eMAXIS Neo自動運転に戻り、基準価額の推移を見ます。2021年の前半までは上昇をしていましたが、それ以降は上下しながら下落しています。2022年12月時点で基準価額は20,000円を上回っていても、ハラハラする値動きです。

基準価額が上がって、自分の資産が増えている時は良いですが、一転下落トレンドに入ってしまったら、目減りしていく資産を前にこの数値を凝視できますか。

数十年の会社生活の末にようやく支給された退職金で運用しているとしたら、ハラハラ、ドキドキというレベルではないかもしれません。

虎の子ともいえるお金で危険な投資信託を投資信託を買わない方がよい、という事ではありません。納得して購入した投資信託が、暴落という憂き目に遭っても、精神力を鍛えていれば狼狽は防げます。

プロスペクト理論 / 損失回避の法則

「プロスペクト理論」はご存じでしょうか。「損失回避の法則」という表現でも聞くことがあります。行動経済学者のダニエル・カーネマンが唱えた理論で、彼は2002年のノーベル経済学賞を受賞しています。

プロスペクト理論とは、人間は利益を得られる場面では利益確保を優先。反対に損失を被る場面では損失回避を最大限にする傾向がある、というものです。

「そんなの当たり前じゃん、何言っているの?」

と思われるでしょう。しかし、この「人間は得することよりも、損をできる限り回避したい気持ちが強い」という特性が非常に厄介なのです。

先程の投資信託に話を戻すと、投資信託の損失が拡大していく、ないしは回復がみられないと、これ以上の損を回避するために売却をしてしまうのが、この人間の特性。

結果として損を被って元本が減るという事態になります。

これは、プロスペクト理論の「損失と利益」で説明することができます。次の質問を考えてみましょう。

質問:あなたは、下記条件のコイントスゲームに参加しますか?

A. コイントスで表が出たら3万円もらえる。

B. コイントスで裏が出たら2万円支払う。

参加しますか、それともやめますか?

この質問では、得する可能性が高いにもかかわらず、多くの人は参加しないことを選択します。

投資信託を適切に選んでいれば、という前提はありますが、基準価額が下落しても時間の経過とともに回復する可能性があります。

投資の経験があると、上昇と下落は交互にやってくることが経験値として積まれているのでやり過ごすことができます。

ところがそれに慣れていないと、目の前の損が気になって将来の可能性を考慮せず、損回避のために売却という手段をとってしまいます。

値動きに慣れる

人間の行動特性として、損失の回避に気持ちが走ってしまいます。

投資信託や株式など価格が変動する資産を持っている限り、日々の値動きで評価額は得することもあれば損をすることもあります。

その値動きに慣れていないと、いざという時に冷静な判断が出来なくなる恐れがあります。

ましてや、歳を重ねると自制心を司る脳の部位の働きも弱ってくるため、損回避の気持ちが冷静な考えよりも優先されることは想像できます。

それらを避けるためにも、時間をかけて精神力を鍛えることが勧められます。

お金がない若い時にこそ動く

「早めに投資の練習をした方が良いことは分かるけど、今はそんなお金ない!」という言葉もあるでしょう。

そうであれば、稼ぐ力を養って収入を増やすことで投資余力を作ることが望ましいです。

収入を増やすには時間を要します。

早期に効果を出すには、家計の見直しで余計な固定費などを洗い出すのが良いでしょう。ここでは、労多くして効果の少ない「食費を削る」といったものではなく、携帯電話の月額費用など効果の大きい費目の見直しを指しています。

そして得られた資金で投資信託の積立をはじめます。

月々100円から投資信託の積立ができる証券会社もあります。

毎月100円、年間で1200円の投資で価格変化に動じない精神力を鍛えることは出来るでしょうか。もう少し大きな金額を積み立てた方が鍛錬になると思います。

では、どの投資信託を選べばよいのか。

投資信託選択の考え方を、この「はじめての投資」シリーズで紹介しています。「つみたてNISA口座で積み立てる」と題していますが、つみたてNISA口座(2024年1月以降は「つみたて投資枠」)で積立可能な投資信託は、インデックス投資信託がメインという事もあり、ボッタくりに遭う可能性は低いといえます。

逆に、時間をお金で買う、瞬間的な波に乗るという考えで、「これはボッタくりじゃないか」とも思える商品を敢えて買うという選択肢は否定されるものではありません。