「継続は力なり」を地で行く積立投資

以前の記事で、積立をしている投資信託の基準価格が下がったとしても、積立投資の継続は将来的に資産を作るといった旨の内容を書きました。

投資を始めて数年で下落に耐えられずに諦めるので損をしてしまう、という現象を目にした経験もあり、この結果は私自身もエクセルを何度も見返すくらい驚きでした。

「積立投資のお金がない」時にやってはいけないこと

しかし、長い投資期間で生活や収入の不安が発生しないとも限りません。私自身も過去に収入がゼロになるだけではなく、出費だけが続くというマイナスの期間もありました。

収入どころかマイナスが膨らむ時に、積立投資をどうするかは非常に悩みます。

そこでやってはいけないことは(改めて書くまでもないですが)、借金をして積立を継続することです。消費者向けの融資の利率は決して低くはありません。借金の増え方と資産の増え方を比較するまでもなく、割に合わない金策です。

減額、積立停止をした場合どれくらいになるか

では積立への対策としては、減額をするか、ないしは積立の停止が候補として上がります。これらを行った場合どうなるかを簡単に調べてみます。

過去記事のおさらい

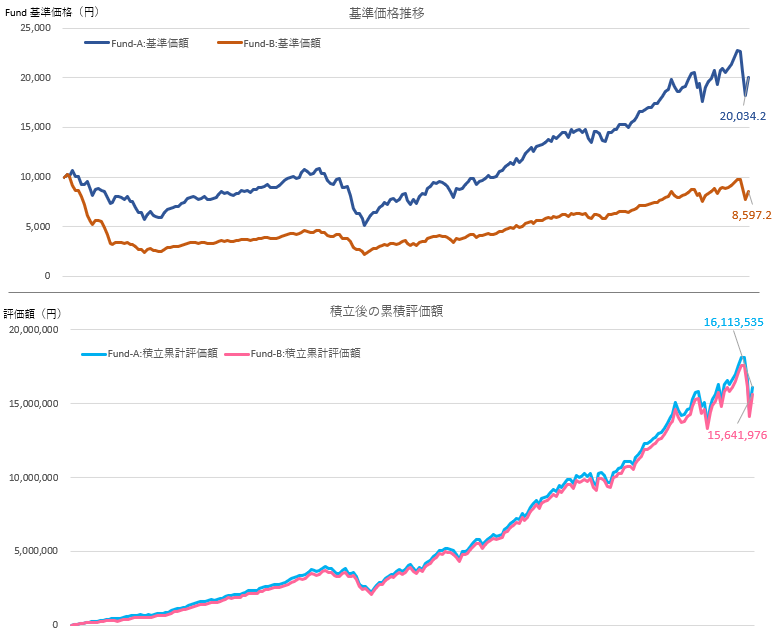

おさらいとして、過去記事で使用したグラフを再掲します。

過去二十年間のS&P500の動きを用いシナリオを二つ作成。つみたてNISA口座で積み立てたとして、

- S&P500と同じ動きをしたFund-A

- S&P500の動きと同じだが、最初に下落をしたFund-B

の二十年後のリターンを計算、比較をしました。

結果は殆ど差がなく、とにかく積立をし続けることでリターンを得られるということでした。

どうしてもこの計算結果が信じられないのですが、ドルコスト平均法で買い続けた場合、下落時は購入口数が増えること、下落をしてもどちらのシナリオも似たような年平均リターンとなれば、似たような結果になるというのも理解できます。

四つのパターン

では、つみたてNISAで投資可能最大額を積み立てたパターンを含め、再びFund-AとFund-Bを例に、以下の四パターンで試算をします。

初回積立時の基準価格を10,000円、投資期間は二十年とします。手数料等の要素は一切含みません。

- 20年間33,333円を積立

- 5年目以降に、10,000円に減額して積立継続

- 10年目以降に、10,000円に減額して積立継続

- 10年目以降に積立停止

各パターンの積立総額と累計評価額です。

| パターン | 積立総額(円) | Fund-A 累計評価額(円) | Fund-B 累計評価額(円) |

|---|---|---|---|

| 1. 20年間33,333円積立 | 7,999,920 | 16,113,535 | 15,641,976 |

| 2. 5年目以降10,000円に減額 | 3,519,984 | 7,766,666 | 7,295,106 |

| 3. 10年目以降10,000円に減額 | 4,919,964 | 11,042,148 | 10,580,589 |

| 4. 10年目以降積立停止 | 3,599,964 | 8,868,666 | 8,397,106 |

積み立てたものを手放さなければ、蓄えられる

エクセルを何度も見直してしまったのですが、減額をしても、ましてや途中で積立を止めても一定の資産を作ることができます。

ただ、積立を続けることができない状況においては、これまで蓄えてきたものを取り崩さざるを得ない場面に遭遇することもあるでしょう。

再度私の経験で恐縮ですが、上述の収入が途絶えるのに加え、積み立てたものを放出せざるを得ない場面もありました。この時は正気を保つのが難しいことを学んでいます。

平時において、順調に積立ができている時は良いのですが、いざ困窮した際「今止めること」「今取り崩せるもの」を冷静に判断するのは難しく、普段から考えておくことは非常に重要です。