下落相場でもドルコスト平均法は強い?

先日、ドルコスト平均法での積立は下落でも強いという記事を書きました。理由は以下の通りです。

- 下落時は購入数量が増える

- そのため、最終的には保有数量が多くなる

- 基準価額が戻れば保有数量が多いのだから評価額が増える

しかしながら、本当にそうなのか。前回の記事では購入数回のデータのみで語っていたので、一旦この話を疑った立場で別のデータを使って検証してみようと思います。

過去二十年間のS&P500騰落率を基にシミュレーション

つみたてNISAと同じ二十年という時間軸を用いて、シミュレーションをします。

もちろん未来の予測はできないため、過去二十年間のS&P500のデータを活用します。前提は以下の通りです。

- 2000年5月から積立開始

- 積立期間は二十年

- 2000年5月の投資信託(下記Fund-A、Fund-B)の基準価額は10,000円

- 毎月の積立金額は33,333円

- 手数料、税金は加味せず

前提に対し、Fund-AとFund-Bの二本のシナリオを用意します。

- Fund-A:2000年5月からS&P500と同じ騰落率

- Fund-B:2000年5月から2001年10月まで20%~30%の下落を数回経験し、以降はS&P500と同じ騰落率

チャートが示す結果

上述の前提において、それぞれのシナリオが示す結果はどうなるのかをチャートにしました。

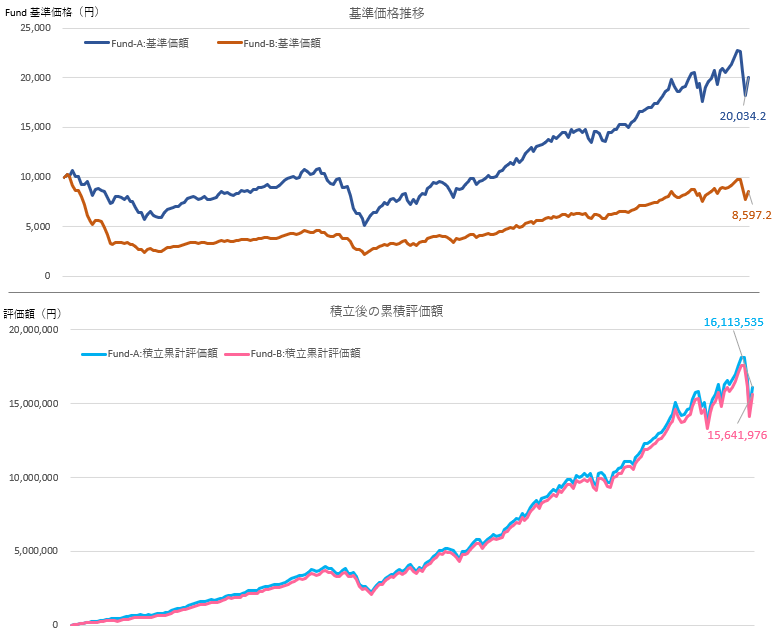

グラフの説明です。

- 上:各Fundの基準価額を時系列で表したもの

- 下:各Fundに積立をした時の評価額。積み立てているので累積されていきます

シナリオにある通り、基準価額は何回かの下落を体験しながらも順調に上がっていくFund-A(紺色)に対し、Fund-B(茶色)は下落後に低迷しながら二十年経過しても10,000円までは回復しません。

二十年目の基準価額は、Fund-Aが20,034.2円で、Fund-Bが8,597.2円です。

各シナリオでの累計評価額はどうなるかというと、Fund-A(水色)もFund-B(ピンク)も大差はなく、金額にすると両者での差は約47万円でした。

正直、自分でも「信じられない」という気持ちは否めません。

しかし、ドルコスト平均法で買った場合、下落時は購入口数が増えること、下落をしてもどちらのシナリオも似たような年平均リターンということを考えると、信じられない結果になるは分からなくはありません。

この結果から判断すると、途中で積立を止める必要はないということです。

ドルコスト平均法のデメリットは自分のココロ

「ドルコスト平均法」でインターネット上を検索すると、ドルコスト平均法の長所と短所がたくさん見つかります。それらを踏まえた上でも、今回のシミュレーション結果から銀行預金やたんす預金よりも割が良いのではないでしょうか。

もちろん投資対象によっては、そもそもの価値がゼロに限りなく近くなったり、ゼロになったりするものもありますが、それは議論の対象からは外します。

敢えて、ドルコスト平均法のデメリットを挙げると「下落相場の時に自分の気持ちが耐えられるか」ではないかと思います。

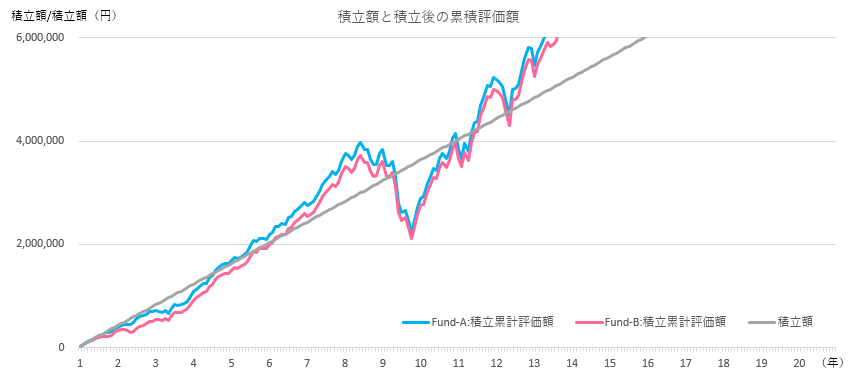

累積の評価額が積立額を上回るタイミングはいつか、耐えるべき期間を調べます。

上述グラフの一部を拡大し、積立額を重ねてみました。途中で暴落がありますが、最初に評価額が積立総額を上回るタイミングは以下の通りです。

- Fund-A:四年半経過

- Fund-B:六年経過

つみたてNISAという制度が開始され日は浅く、一時的な下落はあってもこれまで順調に基準価額を上げてきた投資信託を見つめてきた投資家にとっては、今回の新型コロナウイルスに端を発した基準価格の下げは「もう売ってしまうしかない」という気持ちが出てくるのは理解できます。

しかし、時間というリソースを活用して下落分を吸収していることに気づけば、無闇に積立を止めてしまったり、現時点で売却に走ったりといったことは避けられるでしょう。

「これまでの話は分かった。しかし積立をするお金がない場合はどうなるか?」ということについて、試算をしてみましたので、ご覧ください。