「投資をしよう!」と思ったあなたに、細かい説明を極力省略して簡潔に説明をする「はじめての投資」です。

本記事に記載の内容は旧制度のNISAを基にしています。

つみたてNISA口座を開設して投資信託の積立を開始したら、それでもう、将来への備えは万全でしょうか。

自分に必要な額が用意できるのか、最低限度だけではなくもっと蓄えたい、といった心配や野望があると思います。そこで、まずはつみたてNISA口座だけで充分かを検討します。

さらっと概要を知りたい(ゆっくり解説動画)

本記事を読む前に、さらっと概要を知りたい場合は、ゆっくり解説動画をご覧ください。

記事は将来必要な金額を試算する考え方を含めているので、動画の後に記事も読んでいただけると、より理解が深まると思います。

将来に必要な金額を算出する

2019年に「老後資金が2,000万円不足する」といったことが話題になりました。メディアでの伝え方、煽り方が刺激的で記憶に残っている方も多いと思います。

ただ「公的年金だけでは老後は足りない」というのはかなり前から言われており、2000年代初めには、「日本版401K」という名称で確定拠出年金が紹介され将来への備えを促しています。

不足分を補うためにはどれくらい必要なのかを考えます。

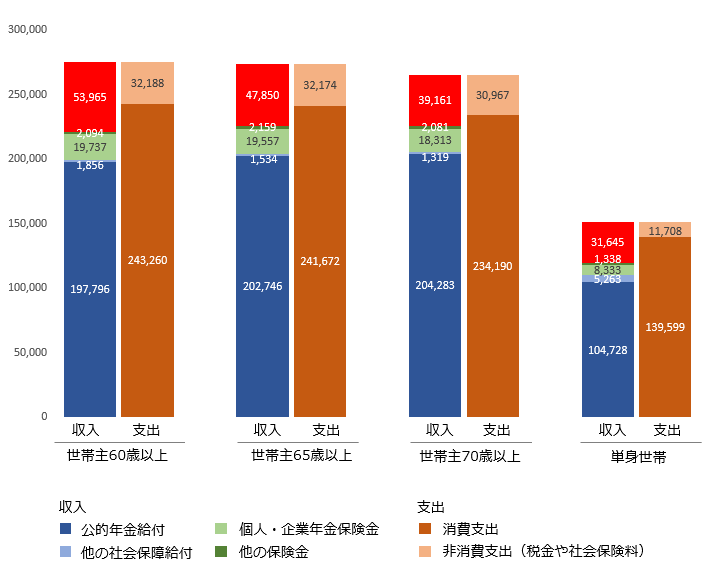

総務省統計局の家計調査

考える材料が必要なため、総務省統計局が毎年出している家計調査を参考にしてします。

総務省統計局が作成したエクセルは国民に見せる気がないのではないかというくらい、初見の人にはわかりにくいと思うので、データを抜粋してグラフにまとめました。

実際の収入データには様々な収入ソースが含まれていますが、ここではシンプルにするために公的年金や保険を経常的な収入として抜粋しています。

グラフ数値の単位は円です。

また、二人世帯をケースに語られることが多いですが、生涯独身率の高さに鑑みると単身世帯のデータももっと知られてよいはずなので、一緒に掲載しています。ただし、単身世帯は年齢区分がデータには無く、ひとくくりとなっています。

ここからわかることは以下の通りです。

- 二人世帯(一月当たり)

- 収入:約22万円

- 支出:約27万円

- 赤字:4~5万円 ※上記チャートの赤い箇所

- 単身世帯(一月当たり)

- 収入:約12万円

- 支出:約15万円

- 赤字:3万円 ※上記チャートの赤い箇所

赤字となる不足分を30年間補填し続けると、確かに最大2,000万円近い数字になります。一方単身者の不足額は1,100万円となります。

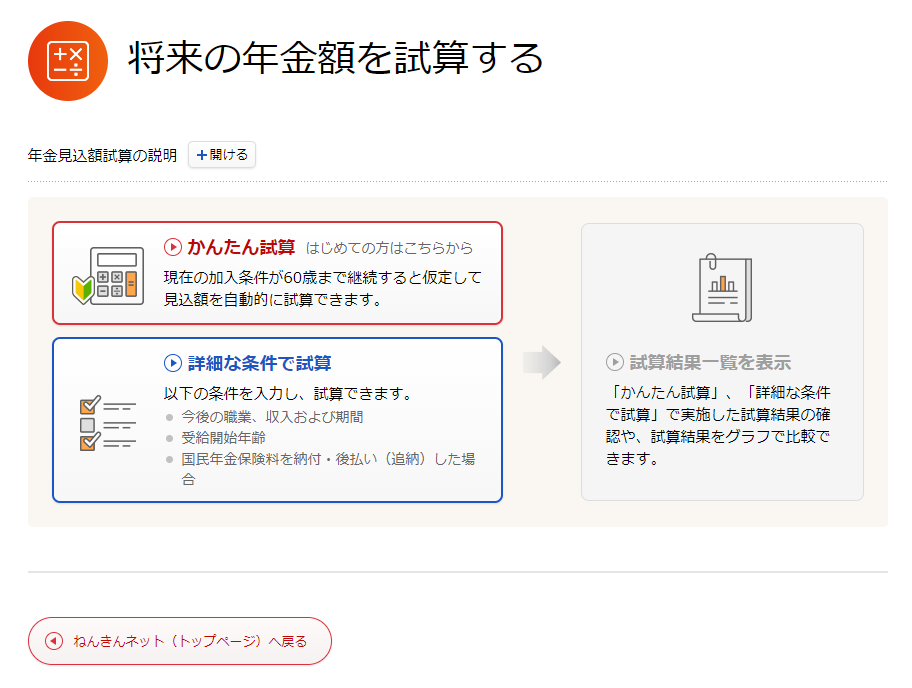

ねんきんネットを確認

上記の調査結果では、給付予定金額がいくらになるのかは当てにならない、自分の場合はどうなのかを調べたい。

そのような場合は、日本年金機構のねんきんネットで自分の年金を試算することができます。

ねんきんネットにログインし「将来の年金額を試算する」のメニューから試算が可能です。「詳細な条件で試算」が面倒くさいと感じられる方は「かんたん試算」でも目安を知ることは出来ます。

必要となる目安

この記事を見ている方は年齢も住居形態、ライフプランも千差万別だと思います。それでも上述のデータやねんきんネットの試算は目安にはなるでしょう。

そこに加味したいもう一つの要素はインフレです。日本はデフレと言われていますが、値段が上がる、ないしは値段は据え置きでもサイズや量が小さくなり、購入頻度が上がるものがあることは忘れないようにしておきたいです。

一旦、この記事では総務省統計局のデータの2,000万円に500万円を上乗せし、2,500万円で試算します。

つみたてNISA口座で積み立てている投資信託の予測リターンを算出する

今度は現在準備しようとしている資金予測です。第6回で予測リターンのシミュレーションをしました。

例えば全世界株式に投資をした場合、つまり「楽天 全世界株式インデックス・ファンド」「eMAXIS Slim全世界株式(オール・カントリー)」「たわらノーロード 全世界株式」といったMSCI All Country World Indexに連動する投資信託を購入した場合、期待リターンは年率5.4%で、20年で14,352,108円と算出しました(数値は第6回の記事を使用)。

将来必要金額と予測リターンとの差額を計算する

将来必要な額は2,500万円。そして積み立ての将来リターンは1,400万円。

不足額は1,100万円です。

追加投資を考える

NISAの枠は使い切っているので、ほかの方法を考えます。

例えば、勤めている会社が確定拠出年金を導入している場合、それを活用し現在の給与での税制上のメリットを受ける。個人でiDeCoを使える場合はiDeCoで投資する。

または、証券会社でつみたてNISA口座ではない、一般口座や特定口座で投資信託を積み立てるという方法が挙げられます。楽天証券の積立かんたんシミュレーションで1,100万円を全世界株式へのインデックス投資信託で20年かけて準備する場合を計算すると、毎月25,548円が必要になります。

つみたてNISA口座で行っている積立と合わせると58,917円が月あたりの投資額となります。

全てを積立で賄う計画を立ててるのも、資産に限らず自己投資も含め、他の投資手段を組み合わせて更に収入を増やすなど、人生設計は自由です。

これを機会に投資に興味を持てましたか?

「投資をしよう!」と思ったあなたは、今、証券口座を開設して、つみたてNISA口座で投資信託を積み立てるところまで出来るようになっています。

投資信託を購入するときにも「YouTubeやブログで勧められているので、○○ファンドにしよう」と盲目的に決める前に、その背景となる考え方も持てるはずです。自分で考えた結果として勧められている投資信託を購入することは構いません。

つみたてNISAで投資信託を自分で決めてみる、その時の考え方をきっかけに投資の世界に興味を持ってもらえましたでしょうか。

投資信託だけではなく、株式に挑戦したい。日本の株式だけではなく、米国株式にも挑戦したい。

次のスタートが待っています。