「投資をしよう!」と思ったあなたに、細かい説明を極力省略して簡潔に説明をする「はじめての投資」です。

本記事に記載の情報は旧制度のNISAを基にしています。

投資をするのであれば、非課税枠を使わない理由はありません。

前回は初心者であれば、個別株の短期売買で譲渡益を非課税にするよりも、投資信託を長期間積み立て、そこで得られる利益を非課税にする方がよい、と述べました。

今回は、つみたてNISA口座で積み立てる投資信託を選択する視点について学びます。

注:記載の投資信託は推奨するものでも運用指示でもありません。また試算は過去の実績に基づく理論値で、将来の運用成績を保証していません。

つみたてNISAで購入できる投資信託

つみたてNISA口座で購入できる投資信託は金融庁が指定する対象商品で、金融庁によると、2020年3月6日現在で172本です。

172本中、154本がインデックス投資信託、18本がアクティブ運用投資信託ほか、となっていて、殆どがどこかの市場の指数に連動する投資信託です。もちろんこのブログで何度も触れているS&P500に連動する投資信託も含まれています。

他には、日本株で日経平均、TOPIXなど。海外ではMSCIコクサイをはじめとする指数連動の商品があり、単一だけではなく、複数の指数を対象とするバランス型の商品もあります。グループ分けすると以下の通りです。

| 対象地域・株式 | 指数抜粋 |

|---|---|

| 日本株 | TOPIX、日経平均 |

| 全世界株 | MSCI All Country World Index |

| 先進国株 | MSCI World Index (MSCIコクサイ) |

| 米国株 | CRSP US Total Market Index、S&P500 |

| 新興国株 | MSCI Emerging Markets Index |

どれくらいのリターンが得られるのか

端的に「どの投信を買えば、どれくらい儲かるの?」というのが、みなさんの興味や関心だと想像します。そこで試算してみます。

過去から見るリターン

つみたてNISAは20年間積立ができますので、まずは参考数値として各指数の過去20年の年率平均リターンを見ます。(2020年1月時点。円ベース。米国はS&P500を掲載。)

| 指数 | 年率平均リターン |

|---|---|

| TOPIX | 1.6% |

| 日経平均 | 1.0% |

| MSCI All Country World Index | 5.4% |

| MSCI World Index (MSCIコクサイ) | 5.9% |

| S&P500 | 6.5% |

| MSCI Emerging Markets Index | 6.9% |

過去から将来を試算

上記の年率平均リターンを基に、各指数で運用した場合の20年後の金額を試算します。ここでは、楽天証券の積立かんたんシミュレーションを使って計算します。投資信託の手数料は加味していないので、金額は上振れしていることに注意してください。

| 指数 | 年率平均リターン | 最終積立金額(円) | リターン(円) |

|---|---|---|---|

| TOPIX | 1.6% | 9,420,763 | 1,420,843 |

| 日経平均 | 1.0% | 8,851,953 | 852,033 |

| MSCI All Country World Index | 5.4% | 14,352,108 | 6,352,188 |

| MSCI World Index (MSCIコクサイ) | 5.9% | 15,220,039 | 7,220,119 |

| S&P500 | 6.5% | 16,347,201 | 8,347,281 |

| MSCI Emerging Markets Index | 6.9% | 17,154,741 | 9,154,821 |

つみたてNISAは年間40万円が上限ですが、実際は12ヶ月で割ると、ひと月当たり33,333円となります。資産ツールが月額入力となるため33,333円で試算しています。そのため、積立原資となる金額は800万円よりも僅かながらに少ない、7,999,920円となります。

日経平均のみに20年間投資した場合のリターンは85万円、新興国のみに投資した場合は910万円と10倍以上の開きがあります。

どの地域の株がよいのか

年率平均リターンにも表れている通り、新興国株で積立運用をしたケースが最も高いリターンを得られる試算となっています。同時に値下げすることもあり、そのリスクの幅は大きくなります。

次は年率平均リターンが6.5%のS&P500です。過去のチャートを見ると、2000年最初のITバブル崩壊、2008~2009年の金融危機があるものの、右上がりで成長しています。

S&P500は米国のみ、しかも限定された株式だけでは分散が少ないのでは、という考えもあります。

その場合、対象国を広げ、先進国、世界株も考慮します。対象国を広げても世界経済の中心は米国であるように、MSCI World Index (MSCIコクサイ)の約70%を米国が占め、MSCI All Country World Indexでは56%程度が米国です。いずれにしても米国の成長に期待する構成割合です。

地域を選定するときは、新興国株のみというのは大きなリスクをとることを念頭に置きます。または、ある程度のリスクを覚悟しつつもリターンを期待して米国株。リターンは控えめでもリスクを低減するために先進国や全世界に分散という考え方になります。

投資信託を選ぶ

信託報酬手数料から選ぶ

つみたてNISAで購入できる投資信託は金融庁が定めている商品です。特徴を復習すると、

- 指数に投資する「インデックス投資信託」中心

- 投信を持っている間に運用会社に支払う手数料である「信託報酬手数料」が低い

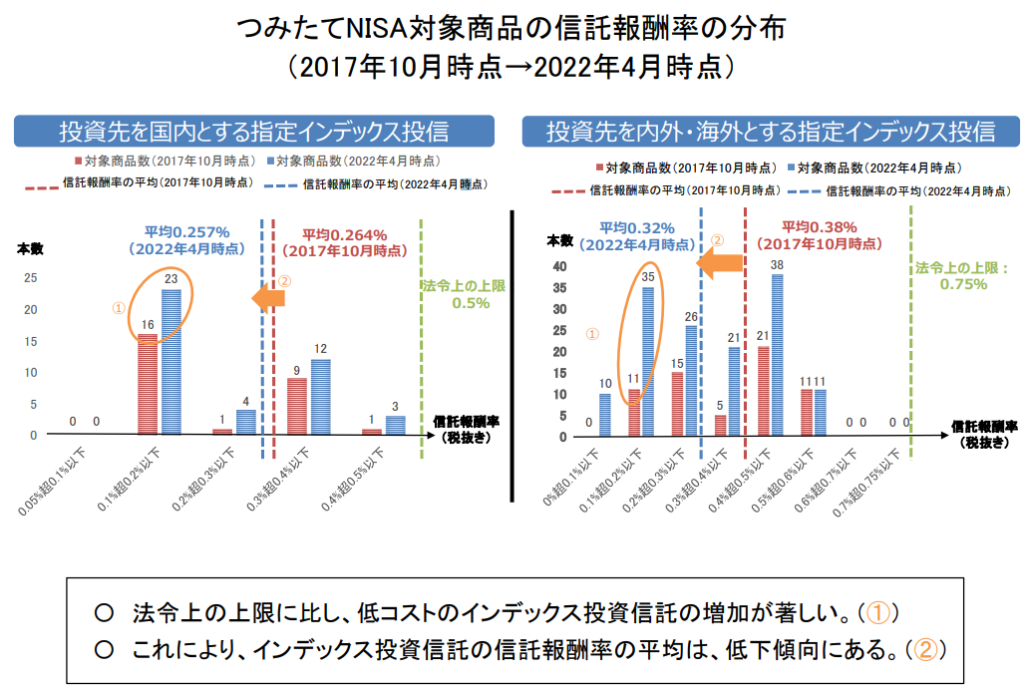

と二つ挙げられます。特に信託報酬は上限が法令で定められています。以下は金融庁のサイトにある信託報酬率の分布で、2022年4月26日付資料からの引用です。

本資料は、つみたてNISA対象の投資信託は信託報酬が下がってきていることを示しています。

日本を投資先とする投資信託の信託報酬の平均は、0.264%から0.257%に下がっています。海外を投資先とする投資信託の信託報酬平均も0.38%から0.32%へ下がりました。

投資環境としては一昔前と比較すると良いものになっていると言えるでしょう。

私が個人的に興味深いと思ったのは、「法令上の上限」という緑色の線です。金融庁はこの線を超える信託報酬を設定している投資信託は手数料が高いよ、と示唆している様です。

信託報酬の競争は激しく下克上もある

信託報酬で優位にあるということで、最近名前が挙がるのが、三菱UFJ国際投信のeMAXIS Slimシリーズです。eMAXIS Slimのサイトもコストを前面に推し出したキャッチフレーズです。

知っていましたか?

https://emaxis.jp/lp/slim/pr1/index.html

業界最低水準の運用コストを、

将来にわたってめざし続けるファンドがあることを。

そのブランド名は・・・

かつては、三井住友トラスト・アセットマネジメントのSMTインデックスシリーズの信託報酬が低いといわれていた時期があります。現在もアセットマネジメントOneのたわらノーロードの信託報酬は低く、かつてほどの攻勢は見られないものの、一定の人気があります。

eMAXIS Slimシリーズも同社サイトの注釈にあるように、当然のことながら長期で業界最安値を維持し続けることができなくなるかもしれないので、あくまでも「現在においては」ということは頭の隅においてください。

実際に、購入できる証券がSBI証券と限定的であるものの、S&P500に投資をする「SBI-SBI・V・S&P500インデックス・ファンド」の信託報酬は0.0938%(税込)で、eMAXIS Slim米国株式(S&P500)の信託報酬の0.0968%(税込)を下回っています。

純資産額も見る

信託報酬だけではなく、その投資信託の純資産額も確認します。「○○億円以上あれば安心」という基準があるのかを調べると「10億円程度はないと心許ない」というのが目安。そして純資産額の平均は100億から200億円の間と言われています。

具体的に先進国株式に投資するインデックス投資信託を例にして比較します。2020年3月6日現在です。

| 投資信託 | 純資産 | 設定日 |

|---|---|---|

| eMAXIS Slim先進国株式インデックス | 791.69億円 | 2017年2月27日 |

| ニッセイ外国株式インデックスファンド | 1487.05億円 | 2013年12月10日 |

| たわらノーロード先進国株式 | 463.23億円 | 2015年12月18日 |

| SMTグローバル株式インデックス・オープン | 681.16億円 | 2008年1月9日 |

上記くらいの純資産があれば、どの投資信託も心配がない規模で資産を運用しているといえます。設定日が古いのにもかかわらず、純資産が小さい投資信託も避けたいです。

信託報酬、純資産額以外の要素

信託報酬、純資産額を投資信託選択の基準として紹介しました。実際にはこれらに加え、いくつかの要素がありますが、今回は「はじめて」から逸れてしまうことを避けるため、割愛します。

復習

つみたてNISA口座で購入する投資信託を選ぶ際に考える点は以下の通りです。

- 投資信託は金融庁が指定する商品から選択(殆どがインデックス投資信託)

- どの地域の株式指数に投資するかを検討

- どの会社の投資信託かを検討

最後に繰り返します。これらは推奨でも運用指示でもありません。

また、二十年という長い期間の運用期間をどう使うのかは自分で考え抜いてください。すべてをインデックス投資にするのか、瞬間風速を狙うのかも自分次第です。