2021年12月に、日本証券業協会が「証券投資に関する全国調査」の結果を公表しました。

本調査は、昭和37年に開始され、昭和39年から三年おきの頻度で実施されており、2018年から三年経過した2021年に最新の調査結果が公表されたという次第です。

調査報告書はPDFファイルにして206頁に及ぶものですが、過去の記事では、いくつか結果を抜粋してまとめています。

今回は、報告書を見ていて気になった点をデータを見ながら、あれこれと考えてみようと思い、記事を認めています。

復習 – 投資信託の保有状況

気になった点というのは、投資信託の保有について。

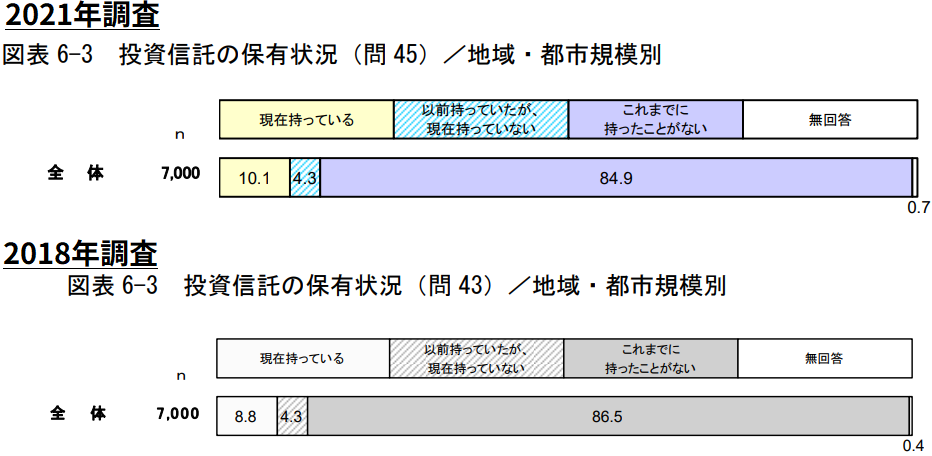

本題に入る前に、投資信託の保有状況を復習します。

投資信託を現在も持っていると回答した人の割合は10.1%となっており、日本では約一割の人が投資信託で資産運用をしていることが分かります。また、投資信託で運用している人は三年前から比較すると、僅かながら増えていることも分かります。

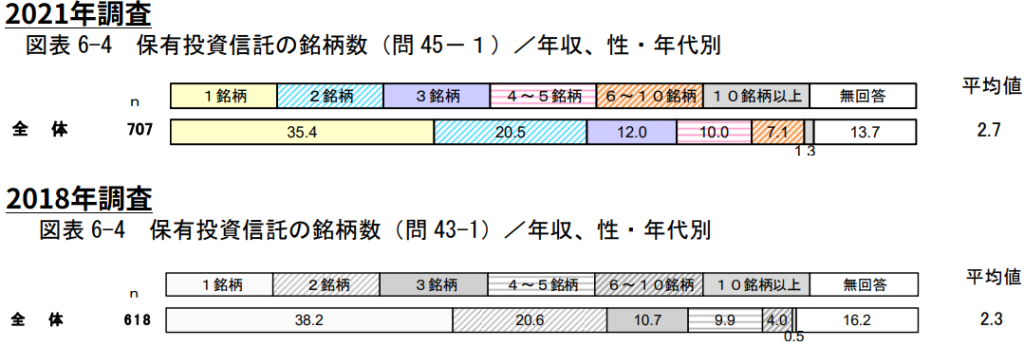

また、保有している投資信託の銘柄数について、半数は一~二銘柄なのですが、平均値を見て分かる通り、保有本数は増えています。下記グラフの分布を見ても、3銘柄以上保有している人の割合が増えていることが確認できます。

気になった点

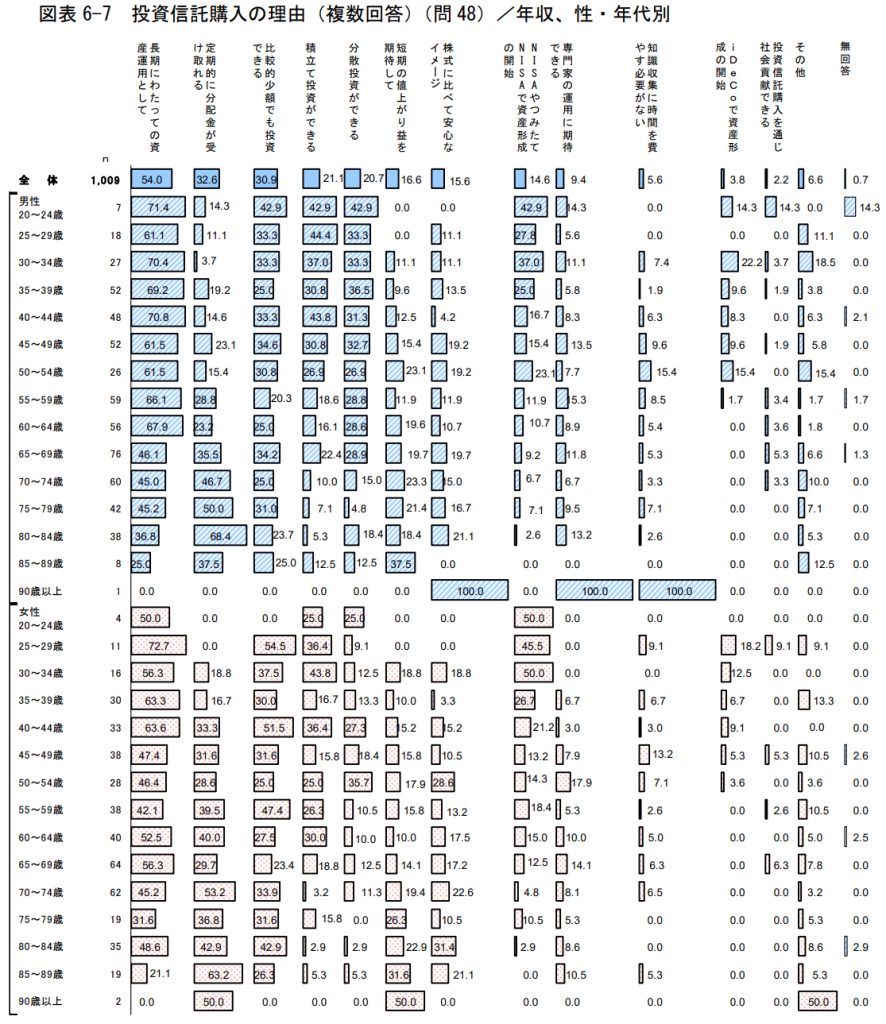

投資信託の購入理由

気になった点とは、投資信託を買った人たちの購入理由と不満点です。

まず、購入理由です。半数を超える54%は、長期の資産運用のために投資信託を購入しています。二番目に多い理由は、定期的な分配金という結果でした。

そして、これら上位一位、二位の理由を年齢別で見てみると、年齢が若いうちは長期の資産運用という理由が多いのですが、年齢が高くなると分配金狙いとなってきます。

ライフステージは年齢で異なってくることもあり、この逆転現象は別に不思議なことではありません。

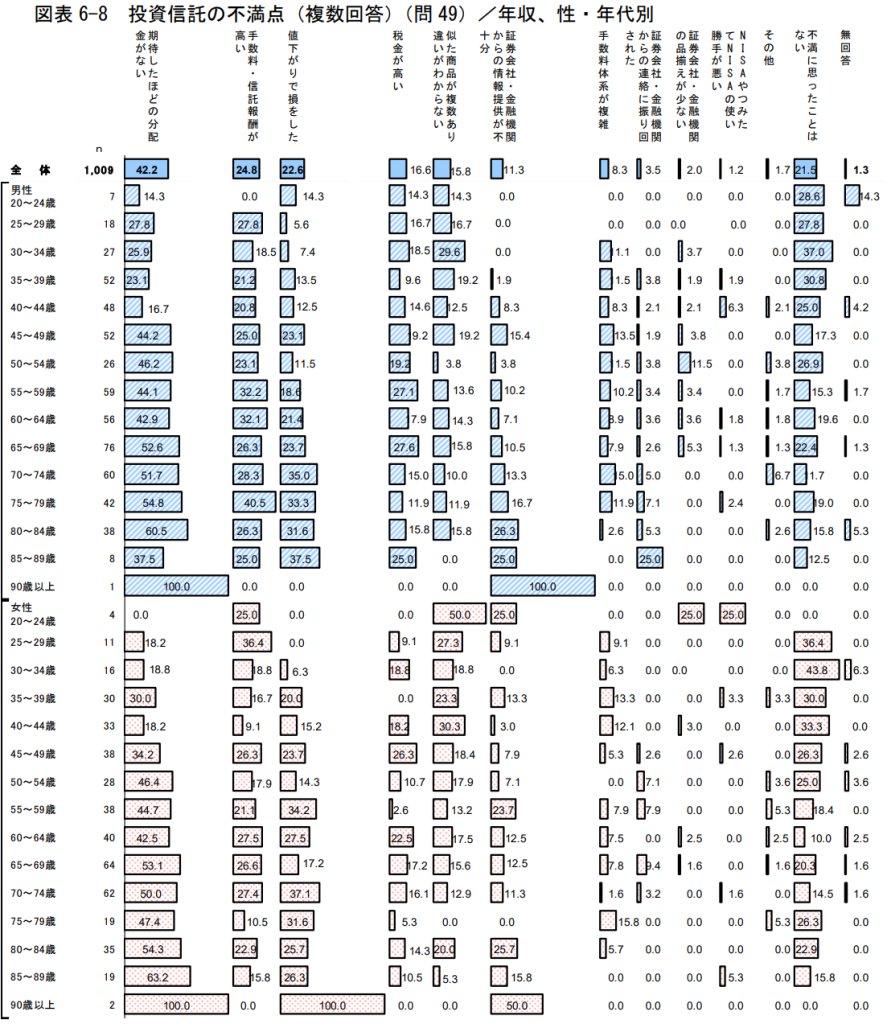

投資信託の不満点

今度は不満点を見ていきます。

不満点の一位は分配金が期待通りではなかった事。そして、手数料・信託報酬の高さが二位となっています。更に、値下がりが三位につける結果となっています。

年齢別にみると、分配金の不満は年齢が高くなるつれて、割合も大きくなる傾向が見られます。

加えて、手数料・信託報酬、および値下がりの不満は特に男性では年齢が上がると不満が大きくなる傾向が強く出ています。

考察

これらのデータを見てふと思ったのが、退職金や企業年金の脱退一時金など、大きな金額を受け取り、そのお金を分配金のある投資信託につぎ込んでしまった結果が反映されているのではないかということ。

例えば、分配金を支払う投資信託のひとつに、三菱UFJ国際投信の「米国IPOニューステージ・ファンド<為替ヘッジなし>(年2回決算型)」という投資信託があります。本投資信託は、みんかぶによると「投資信託分配金ランキング」で一位となっていす(2022年2月11日時点)。

目論見書を見てみると、2019年11月15日の設定以来、合計6,800円/一万口の分配金を支払っています。インデックス投資しか注目していない目から見ると、驚異的な分配金ですが、実は分配金の支払いは以下の様になっていました。

- 2020年5月:300円

- 2020年11月:3,900円

- 2021年5月:2,600円

2020年11月から見ると、2021年5月は減って見えます。新型コロナウイルスの影響は長きにわたっているため、株式の配当金や投資信託やETFの分配金は揺れ動いていました。

他の投資信託でも似たような事象が発生すれば、調査結果の様な不満を持つことは想像に難くありません。

そして、投資信託を保有する時に無視できないのが信託報酬。

この「米国IPOニューステージ・ファンド<為替ヘッジなし>(年2回決算型)」は、購入手数料が上限3.30%(税抜 3.00%)と定められ、信託報酬は年率1.7875%(税抜 年率1.6250%)となっています。

実際の計算は異なりますが、イメージとしては、仮に500万円分の投資信託を購入した場合、年間でも9万円近い費用がかかります。

加えて、「米国IPOニューステージ・ファンド」という名称からも想像がつく通り、投資対象の株式の値動きが激しいものとなっています。購入したタイミングによっては基準価額の大きな下落に遭遇する恐れも否めません。

これらのことから、不満を持っている人は、このような投資信託を購入してしまったのではないでしょうか

補足データから更に考察

更に、補足データを用いながら考えます。

投資信託を購入する際に考慮する点という設問からは、投資信託のリスクの低さや成長性・収益性が多く挙げられています。

分配金は三番目に多い意見であるものの、特に男性では年齢が上がると分配金に言及する割合も増加しています。

一方で、若い男性は手数料や信託報酬も気にしているのですが、高齢男性、および女性はこれら費用について触れる割合は低くなっています。

リスクや成長性に対する着目点だけではなく、分配金に対する期待は、年齢が上がるとある程度湧いてくることが垣間見えます。

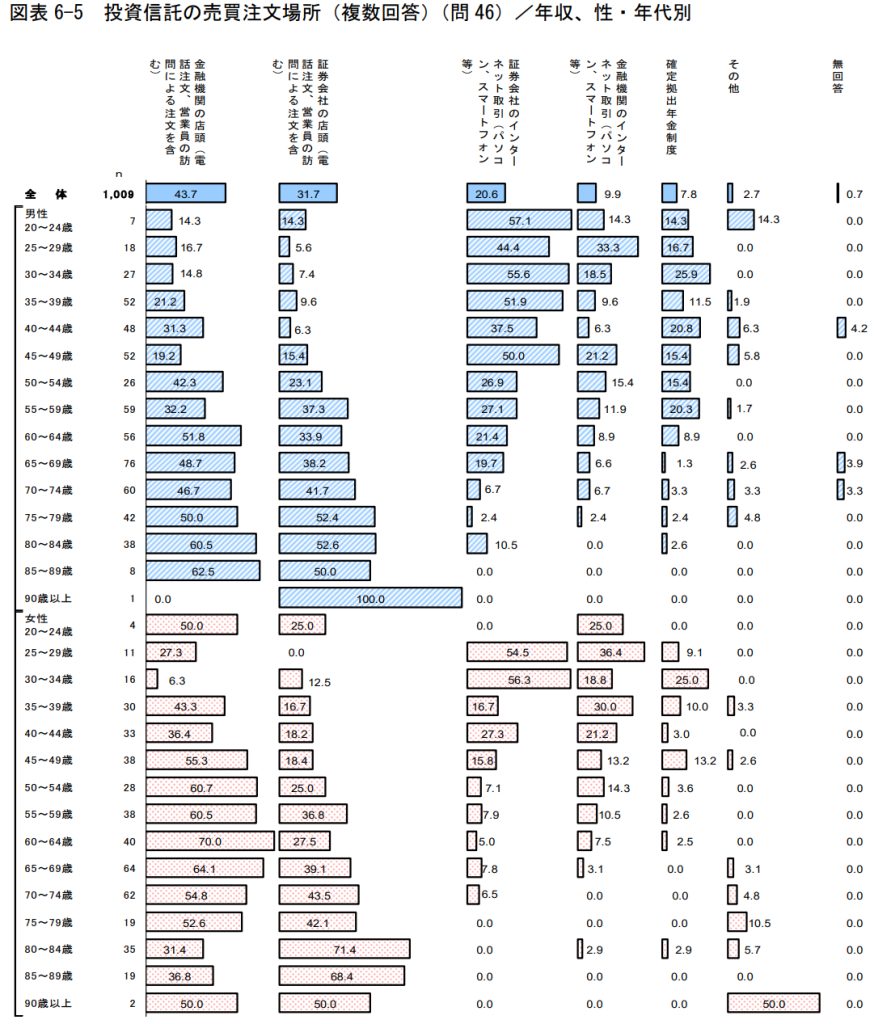

そして、もう一つの補足データは、投資信託の購入場所で、性別を問わず、年齢で購入場所が異なることが分かります。

若い年代の人たちはインターネットを通じて購入していますが、年齢が上がると証券会社を含む金融機関店頭での購入割合が増えています。

これらの結果から予測できるストーリーは、退職金などある程度のまとまったお金が手に入ると、銀行などの金融機関は口座の動きを見て、顧客に営業をかける。

販売する側としては、手数料や信託報酬が高いものを販売したい。実際にそのような商品は、分配金の支払い実績があったり、設定から間もないものであれば基準価額の値上がりという、過去の好パフォーマンスを提示できる。そのため勧めやすい。

もしも、投資信託に関して知識が無い場合、勧められるままに購入をしてしまう可能性は高い。

しかし、分配金の支払いがある投信信託はタコ足運用であったり、値動きの激しい株式で運用しているが故に、市場のちょっとした動きで基準価額が大きく動くこともある。

このようなことが、不満点として調査結果から導かれているのではないかと思います。

投資に興味が無い人こそ、早めにインデックス投資

今回の結果を見て逆に安心したのが、若い人たちは、相談がしにくいインターネット取引で、手数料や信託報酬を気にしながら、成長性のある商品を選ぼうとしている点です。

時間を味方につけることができる人は、奇をてらわずに、指数に連動する低コストのインデックス投資を行い、来るべき時が来たとしても運用方針を変えることなく、それまでに貯めたもの、運用したものを使っていくのが現状の最適な方法なのではないかと思います。