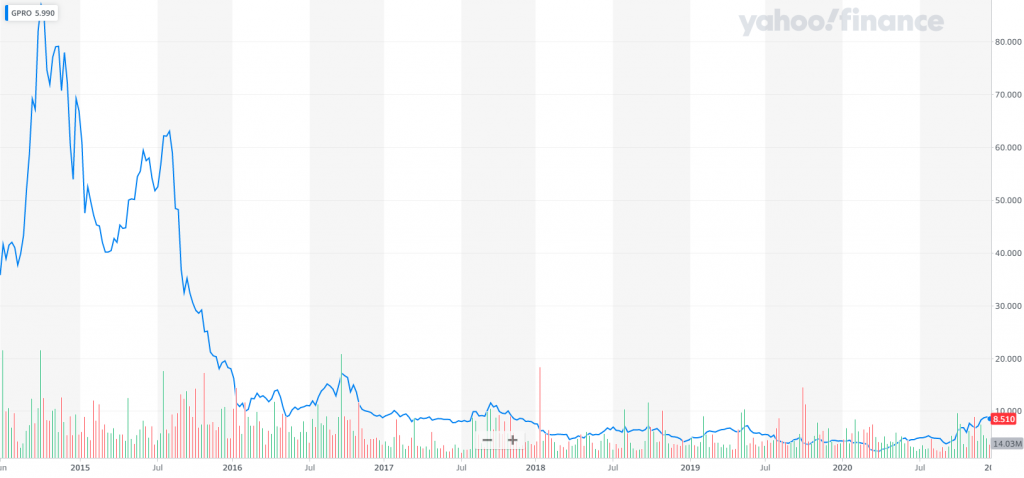

かつては80ドル以上の値をつけていたのに、Penny Stockのようになってしまった株があります。GoPro(GPRO)という名前は聞いたことがあるでしょうか。

同社のメイン商品はアクションカメラです。HEROというシリーズで現在はHERO9となっています。

マウンテンバイクにトレッキング、そして夏のサーフィンや冬のスキー・スノボなど、本人の視点で撮影したデモ動画が印象に残っている人は少なくないと思います。

2014年の上場後、株価は80ドルを超えることもありました。

しかし2015年後半の急落後、ここ二年くらいは10ドルを下回っていました。特に直近の一年は5ドルを下回るという絶望、いや買いのチャンス(?)でした。

そのような状況から抜け出るかのように十一月中旬から上昇線を描き、株価は8ドルを超えて12月24日の終値は8.51ドルでした。

さて、GoProは「Penny」を脱出できるのでしょうか。

【注意】本銘柄は個人の感想を基にして記載しているのみで、推奨されるものではありません。企業の財務状況やビジネス内容を確認した上で、ご自身の責任で投資判断を下してください。

GoProは何を売っている会社?

最初に触れたとおり、GoProはカメラを販売していますが、一眼レフやミラーレスとは異なります。コンパクトカメラのような見た目ですが、従来のものとは路線を違えたアクションカメラと呼ばれる製品です。

スポーツの激しい動きの中や厳しい環境でも使える上に、静止画よりも動画に軸足を置いた製品となっています。

スマートフォンのカメラ性能も上がり、敢えて別にカメラを持ち出す人がどれくらいいるのか、カメラ製造販売から撤退している会社もあるのに、GoProはいわゆるオワコンなのではないかと思う向きもあります。

同社はカメラ製品だけでなく、サブスクリプションサービスもビジネスとして行っています。日本でも加入可能で、500円/月(年間契約の場合)でクラウドストレージ、カメラの交換補償、gopro.comで購入のアクセサリーなどが半額というサービスを受けることができます。

カメラだけに頼ることなく定期的に得る収入源を作り出しています。

2020年第3四半期に黒字

過去は赤字が続いており、例えば2017年まで遡ると以下のようになります。

- 2017年:△1億8287万ドル(売上:11億8000万ドル)

- 2018年:△1億90万ドル(売上:11億4800万ドル)

- 2019年:△1462万ドル(売上:11億9500万ドル)

売上は同じくらいの水準で動いていて、赤字は年々減少してきました。そして、2020年は以下の通り四半期ごとの決算が発表されています。

- 第1四半期:△6400万ドル(売上:1億1900万ドル)

- 第2四半期:△5100万ドル(売上:1億3400万ドル)

- 第3四半期:300万ドル(売上:2億8100万ドル)

第3四半期決算発表のリリースを見ると、最新のHERO9が2020年9月に発売され、販売台数も同期内で95万台を売り上げたことだけではなく、サブスクリプションの契約者数も501,000となり、前年同期比で35%、年間比較で65%増加したことも寄与しています。

また、同社は販売の中心を直販にシフトしており、販売に関する費用が削減して利益につながったと見ています。

目の前の雰囲気は良さそうだが

赤字が続いていたこともあり、ROEやROAなどの指標を見ると状態はあまり良くないように思えてきますが、新製品の販売だけではなく、サブスクリプションの加入者数も堅調であることは良いニュースでしょう。

別の視点では、GoProの売上げ構成を見ると南北アメリカで半分以上を占めているため、更なる海外展開によっては市場拡大も見込まれる可能性もあります。

一方で、外部環境を見ると、スマートフォンカメラの性能が上がっている昨今、別途カメラを活用する層が今後どの程度いるのかは若干疑問に感じます。

流通経路を小売店での販売からオンラインにシフトし直販比率を上げることで抑えられる費用はあるものの、在庫を多く抱えるリスクもあります。

同社が将来的にこれらの要素を、どのように潰しこむかが要になるのではないでしょうか。

もしも株価が少し低下したところを拾うことができれば、値上がり益を狙えそうな気がしないでもないのですが、少し迷います。