「投資をしよう!」と思ったあなたに、細かい説明を極力省略して簡潔に説明をする「はじめての投資」です。

投資をするのであれば、NISAの非課税枠を使って、得られる利益を非課税にする方がよいと考えています。

2025年にSNSなどで話題になりましたが、金融所得を社会保険料の算定対象に組み込む議論が2024年から本格化しており、「検討」としながらも2028年度には実施という下馬評もあります。これが実施されると、投資で得られた利益も健康保険料や年金保険料の対象にもなります。

この議論は不均衡の解消目的と言う側面を持つという意見もある中、社会保険をここからも巻き上げるのかという意見もあります。詳細は割愛しますが、将来の制度変更を考慮すると、NISA枠は活用しておく方が無難です。

さて、今回はNISA口座で積み立てる投資信託の選択についてです。

注:記載の投資信託は推奨するものでも運用指示でもありません。また試算は過去の実績に基づく理論値で、将来の運用成績を保証していません。

NISA口座で購入できる投資信託

NISA口座で購入可能な商品は以下の通りです。

- つみたて投資枠(2025年12月19日時点)

- 投資信託:338

- ETF:9

- 成長投資枠(2025年12月26日時点 成長投資枠のみで、つみたて投資枠非対象)

- 投資信託:1907

- ETF・REIT:372

積立に特化した、つみたて投資枠の投資信託商品は、現行のNISA(2024年以降の制度)に変わってから倍増しています。

いわゆるインデックス投資ができる投資信託が中心で、国内株であれば、日経平均、TOPIXなどをベンチマークとしたものがあります。

海外ではMSCIオール・カントリーやMSCIコクサイなどの指数に連動する商品があります。また、単一だけではなく、複数の指数を対象とするバランス型の商品もあります。

指数をグループ分けすると以下の通りです。

| 対象地域・株式 | 指数抜粋 |

|---|---|

| 日本株 | TOPIX、日経平均 |

| 全世界株 | MSCI All Country World Index |

| 先進国株 | MSCI World Index (MSCIコクサイ) |

| 米国株 | CRSP US Total Market Index、S&P500 |

| 新興国株 | MSCI Emerging Markets Index |

どれくらいのリターンが得られるのか

端的に「どの投信を買えば、どれくらい儲かるの?」というのが、みなさんの興味や関心だと想像します。そこで試算してみます。

過去から見るリターン

現行のNISAには期間制限はありませんが、参考値として各指数の過去20年の年平均リターンを確認します。(2026年1月時点)

| 指数 | 平均リターン |

|---|---|

| TOPIX | 4~6% |

| 日経平均 | 6~8% |

| MSCI All Country World Index | 7~8% |

| MSCI World Index (MSCIコクサイ) | 8~9% |

| S&P500 | 約11% |

| MSCI Emerging Markets Index | 4~6% |

五年前に調べた時よりも上昇しています。コロナ騒ぎからの戻りやAIバブルなどが平均を引き上げているのでしょう。

過去から将来を試算

上記参考値を用いて各指数で20年間運用した場合の金額を試算します。幅があるものは中間の値で試算します。(例:4~6%の場合5%)

資産は、楽天証券の積立かんたんシミュレーションを使って計算していますが、他にもアセットマネジメントOne提供の資産運用かんたんシミュレーションなど、ツールは複数あります。

現行制度では、つみたて投資枠の上限は年120万円なので、ひと月当たり10万円積み立てた試算です。

日経平均に投資した場合のリターンは2,800万円、S&P500に投資した場合は6,200万円となります。

| 指数 | 試算リターン | 積立額 | 20年後の総資産額 |

|---|---|---|---|

| TOPIX | 5% | 2,400万円 | 4,100万円 |

| 日経平均 | 7% | 2,400万円 | 5,200万円 |

| MSCI All Country World Index | 7.5% | 2,400万円 | 5,500万円 |

| MSCI World Index (MSCIコクサイ) | 8.5% | 2,400万円 | 6,200万円 |

| S&P500 | 11% | 2,400万円 | 8,600万円 |

| MSCI Emerging Markets Index | 5% | 2,400万円 | 4,100万円 |

・将来のリターンを保証するものではありません

・信託報酬などは加味していません

・S&P500のような集中投資は下落リスクを伴います(例:2000-2002年約-49%、2008-2009年約-57%など)

どの地域の株がよいのか

S&P500の平均リターンが最も高く、チャートで過去を振り返ると、2000年初頭のITバブル崩壊、2008~2009年の金融危機、2020年のコロナ騒ぎ、2025年春の米国関税政策懸念による一時下落があるものの、右上がりで成長しています。

S&P500は米国のみ、しかも上昇をさせている銘柄は非常に限定的であり、構成500銘柄で米国市場の80%をカバーしているとはいえ、「本当にそれだけでよいのか」という議論があります。

分散を気にする場合は、対象を広げて先進国株式や世界株式も考慮。しかし、対象国を広げても世界経済の中心は米国です。MSCI World Index (MSCIコクサイ)の約70%を米国が占め、MSCI All Country World Indexでは67%程度が米国です。いずれにしても米国の影響を大きく受けます。

地域を選定するときは、新興国株のみというのはリスクが大きいことを念頭に置きます。または、ある程度のリスクを覚悟しつつもリターンを期待して米国株。リターンは控えめでも、少しでも分散によりリスクを低減するために先進国や全世界という考え方になります。

投資信託を選ぶ

信託報酬手数料から選ぶ

NISA口座で購入できる投資信託は金融庁が定めています。

旧制度のつみたてNISAの時よりも投資信託の本数は増えていますが、それでもつみたて投資枠で購入可能な投資信託は、投信を持っている間に運用会社に支払う手数料である「信託報酬手数料」は低めです。

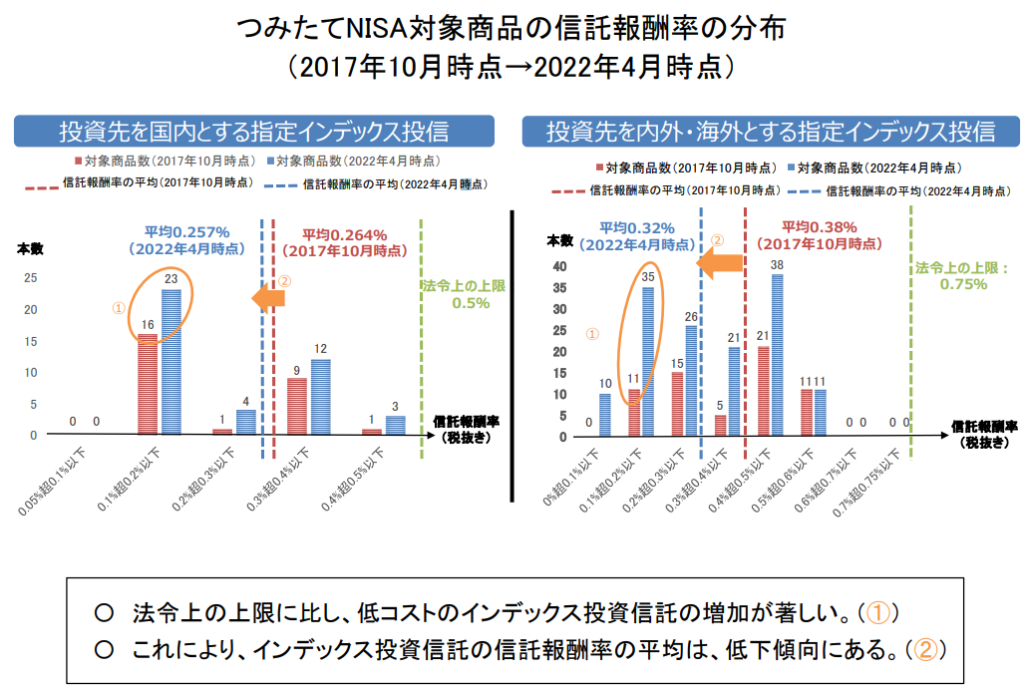

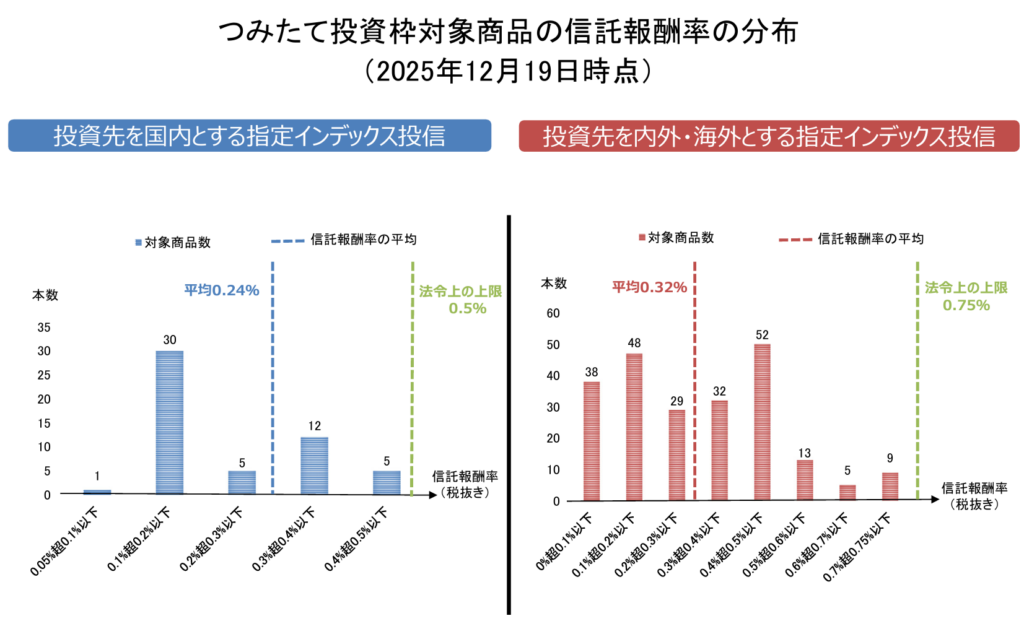

信託報酬は上限が法令で定められ、つみたて投資枠で購入可能な投資信託の信託報酬の手数料分布が金融庁のサイトに掲載されています。

2022年と2025年の資料を比較すると、傾向としては大きく変わっていないことが分かります。

これら資料を見ていて興味深いのは、「法令上の上限」という緑色の線です。金融庁はこの線を超える信託報酬を設定している投資信託は手数料が高いよ、と示唆している様です。

信託報酬の競争は激しく下克上もある

信託報酬で優位にあることで有名になったのが三菱UFJ国際投信のeMAXIS Slimシリーズです。SNSなどでも多くの人が触れることもあり、純資産額も巨額になっています。

かつては、三井住友トラスト・アセットマネジメントのSMTインデックスシリーズの信託報酬が低いといわれていた時期があります。現在もアセットマネジメントOneのたわらノーロードの信託報酬は低く、かつてほどの攻勢は見られないものの、一定の人気があります。

eMAXIS Slimシリーズのサイトには長期で業界最安値を維持し続けることができなくなるかもしれないといった旨の注釈がありました。実際ににより、信託報酬の競争も激しくなってきていますので、ご自身で調べることをお勧めします。

純資産額も確認

信託報酬だけではなく、その投資信託の純資産額も確認します。純資産額が小さいと運用ができずに、償還する恐れがあるからです。

「○○億円以上あれば安心」という基準があるのかを調べると「10億円程度はないと心許ない」というのが目安。

純資産額の平均は100億から200億円の間と言われています。また、設定日が古いのにもかかわらず、純資産が小さい投資信託も避けたいです。

信託報酬、純資産額以外の要素

信託報酬、純資産額を投資信託選択の基準として紹介しました。実際にはこれらに加え、いくつか要素がありますが、今回は「はじめて」から逸れてしまうことを避けるため、割愛します。

復習

NISA口座のつみたて投資枠で購入する投資信託を選ぶ際に考える点は以下の通りです。

- 投資信託は金融庁が指定する商品から選択(殆どがインデックス投資信託)

- どの地域の指数に投資するかを検討

- どの会社の投資信託かを検討

最後に繰り返します。これらは推奨でも運用指示でもありません。

また、投資信託での運用は長期を前提としているので、その時間とお金をどう使うのかはご自身で考え抜いてください。