例年一月中旬ごろ国税庁のサイトを訪問すると、確定申告の申告作成ページが開設されていることが確認できます。

一月中にデータ入力をして送信完了するようにしたら、還付金の振込みも早く、確定申告を一月中にするメリットの大きさを感じています。

ちなみに、令和二年(2020年)分の還付金は2021年1月30日にデータ送信、2月16日に振込でした。なお、令和六年(2024年)は、2025年1月28日にデータ送信、振込は2月7日です。

この記事は備忘録

確定申告をしている理由は、医療費控除や寄付金控除などもあるのですが、米国株の配当金還付が大きな目的です。しかしながら毎回、どのように申告書を書いたのかすっかり忘れてしまいます。

そのため、本記事の目的は、確定申告でどのようにデータを入力したかを記録する備忘録です。確定申告書類作成チュートリアルではありません。一個人が調べながら申告書作成と備忘録の作成をしていることもあり、正確性を完全に担保するものではありません。

なお、スクリーンショットは記載がない限りは、令和6年度(2024年度)分のもので、入力値はダミーです。

米国配当金に対する課税

米国株の配当金は二重課税で、計算の順序は米国で控除された残額に、日本で-いまだに復興所得税まで追加の上-課税されます。

- 米国:10%

- 日本:20.315%(復興所得税含)

配当金の手取り額は、額面の7割強となってしまうので、一円でも還付は受けたいものです。

確定申告書類作成

1. 事前準備

まずは、楽天証券のサイトにログインして、「取引報告書等(電子書面)」から「特定口座年間取引報告書」のXMLデータをダウンロード。また、源泉徴収票と前年の確定申告で作成したデータを用意。

2. 申請書作成

XMLデータと源泉徴収票、過去データを用意したら、国税庁のサイトの確定申告特集ページに行くと、確定申告書類の作成ができます。

最初に過去データとXMLデータをアップロード。

「本人情報の確認」では、過去データを基に表示された生年月日を確認し、下部の「申告する所得の選択」の内容を確認、必要に応じてチェック。

そして、「申告する所得に関する質問」に答える形でチェックしていきます。

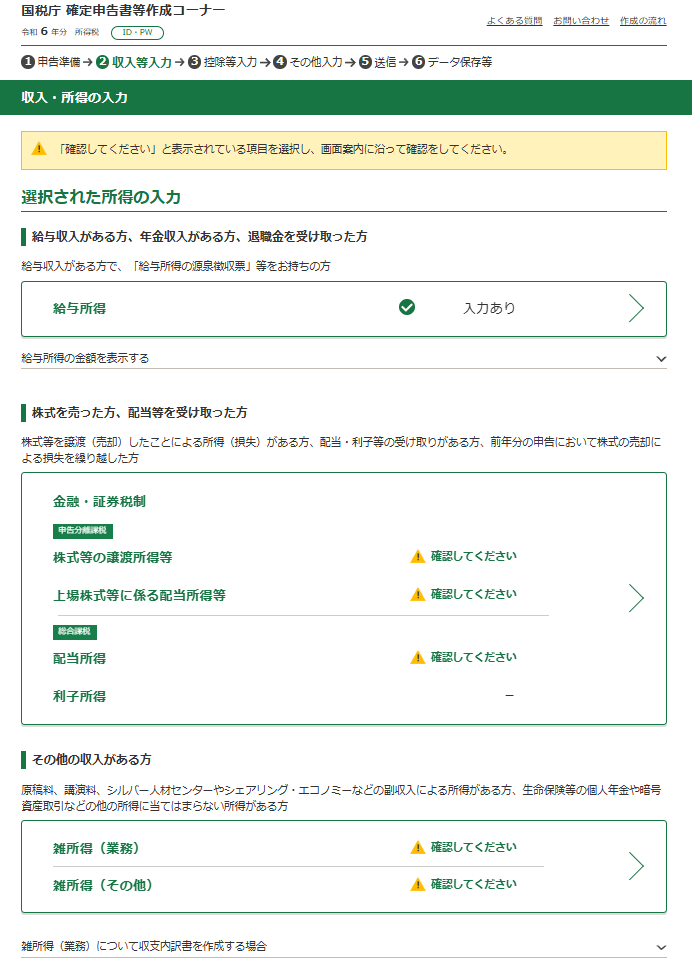

3. 収入・所得の入力

収入情報を入力します。「給与所得」では源泉徴収票の内容を基に入力。

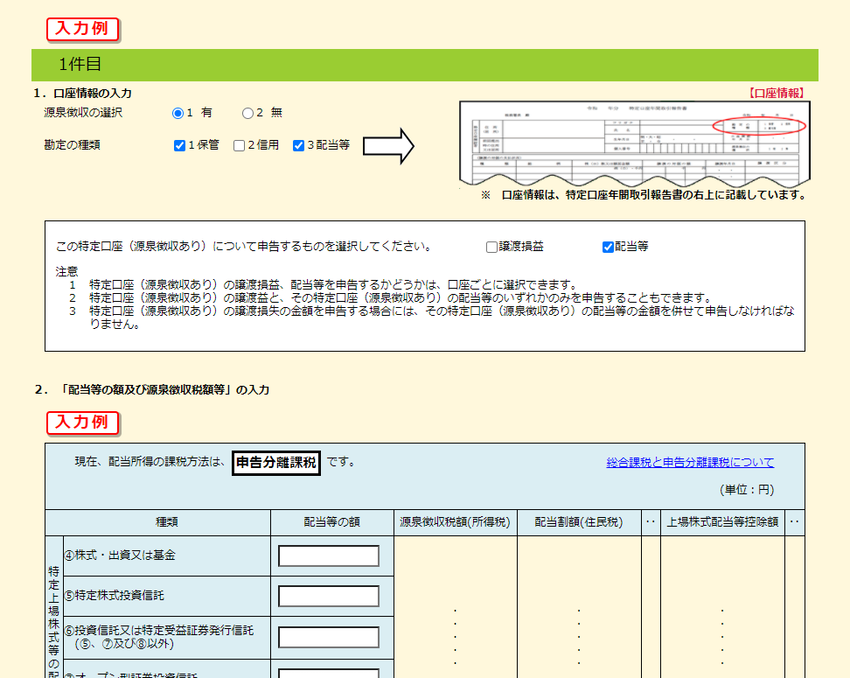

XMLデータをアップロードしていると、「株式を売った方、配当等を受け取った方」の欄に、「!確認してください」と表示があるので、内容を確認していきます。

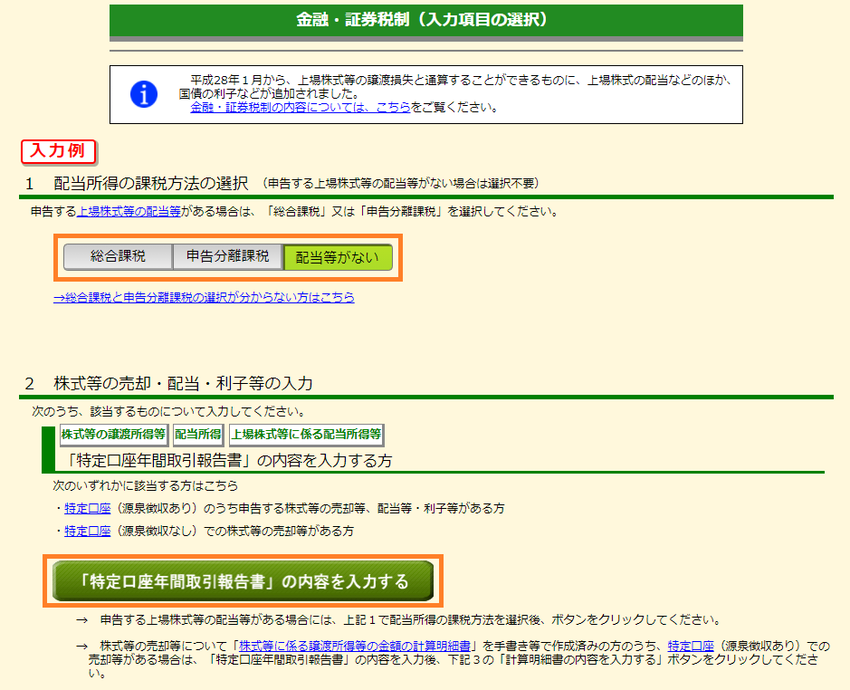

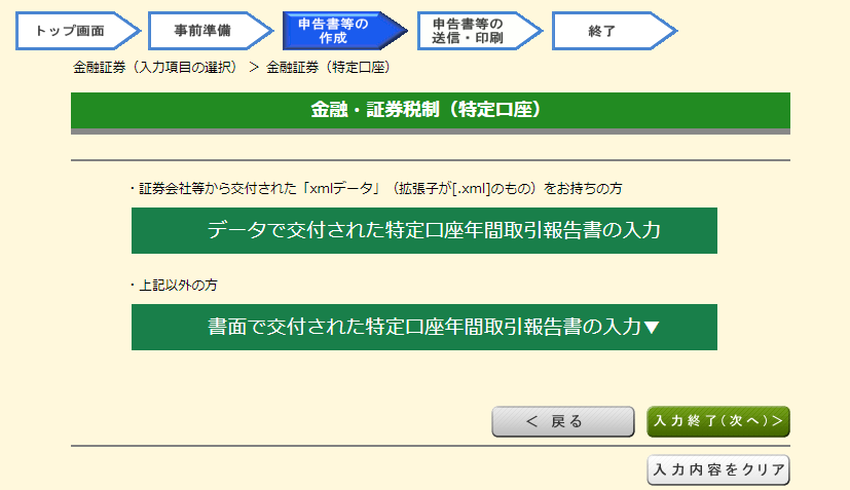

4. 金融・証券税制

「>」をクリックして確認する前に、いくつか質問に回答する必要があります。

- 申告する特定口座での取引があるか?

- 申告する特定口座において支払いを受けた上場株式等の配当等があるか?

- 配当所得の課税方法

三つ目の配当所得の課税方法で「総合課税」か「申告分離課税」のどちらかを選択します。

「総合課税」は他の所得と合わせた課税。「申告分離課税」は他の所得と分離しての課税となります。

サラリーマンの場合、年収と所得税率を参考に決めるのが良いでしょう。まず、年収に対する所得税率の一部を抜粋すると以下のようになります。

- 195万円超~330万円以下:10%

- 330万円超~695万円以下:20%

- 695万円超~900万円以下:23%

- 900万円超~1,800万円以下:33%

所得税は累進課税なので、「総合課税」を選択した場合、収入が大きくなれば税率が高くなります。一方で、株の譲渡益や配当金の税率は固定であるため、分離課税を選択した方が節税できることがあります。

選択の目安は、所得が695万円よりも低い場合は「総合課税」、高い場合は「申告分離課税」と言われています。ただ、これはご自身で税額、還付額を算出して判断してください。

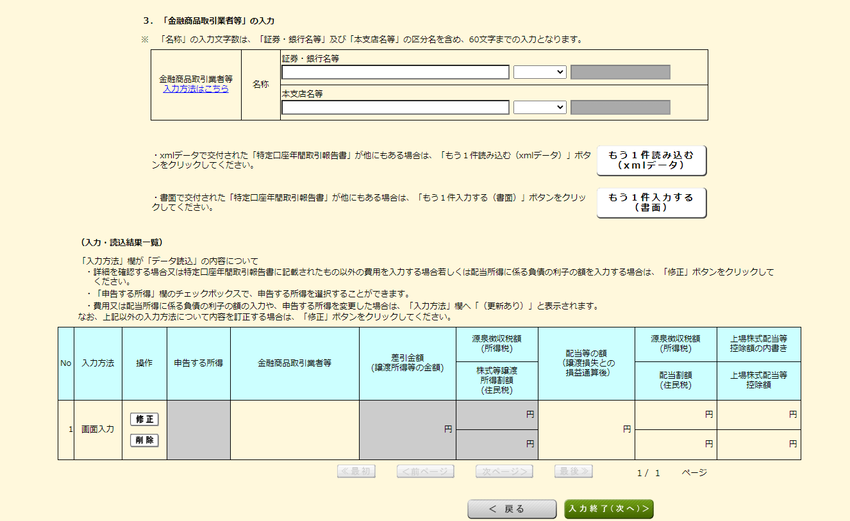

画面下部の「特定口座以外での取引」と「上場株式にかかる譲渡損失の金額を繰り越した方」も回答を選択したら、上に戻って「補正する・追加入力する>」に進みます。

すると、読み込んだデータの証券会社名が赤字の「要確認」という注意書きと共に表示されているので、「補正」をクリックします。

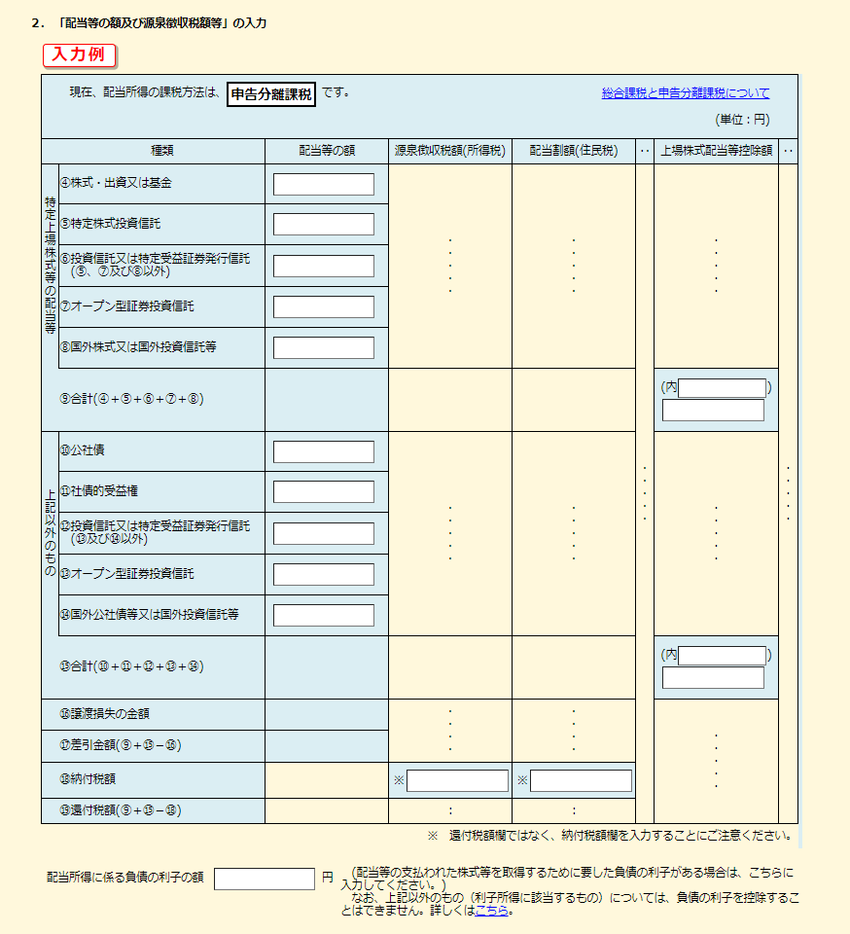

更に画面が切り替わり、XMLデータに取り込まれていた内容が表示されているので、確認をしていきます。

画面を下までスクロールすると、「申告する所得の選択」という項目では、申告対象の項目にチェック。また、「追加費用の入力」の箇所は質問へ回答します。

確認が終了すると、次に進むことが出来ます。

次に進む際、「確認」というポップアップが表示されます。

とても分かりにくいのですが、ポップアップの内容は、「分配時調整外国税相当額控除」の対象となる配当等入力があるため、その控除に関する支払い確定日/支払い年月日があれば、別画面から入力する必要があるといった旨です。

4. その他の控除等の入力

ポップアップにあったように、「外国税額控除等」で「!確認してください」と表示がされているので、「>」をクリックして入力をしていきます。

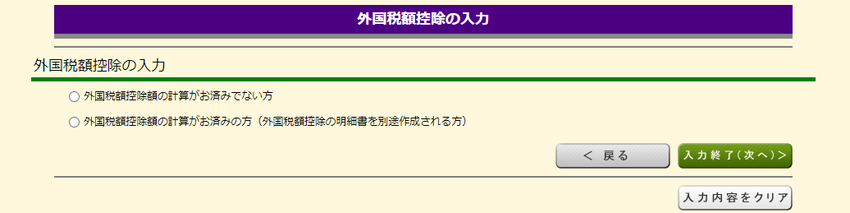

外国税額控除の入力(1/2)

入力内容は、特定口座年間取引報告書を参照して必要情報を入力します。令和5年(2023年)度までと表示が異なるため分かりにくいのですが、これまで横に表記されていたものが、縦長になっています。

また、最下部にオレンジ枠でくくった「相手国での課税標準(外貨)」と「相手国での課税標準に係る外国所得税額(外貨)」は新しい項目で、日本円からドルに換算をする必要があるため、証券会社のサイトで確認・計算をした上で入力。

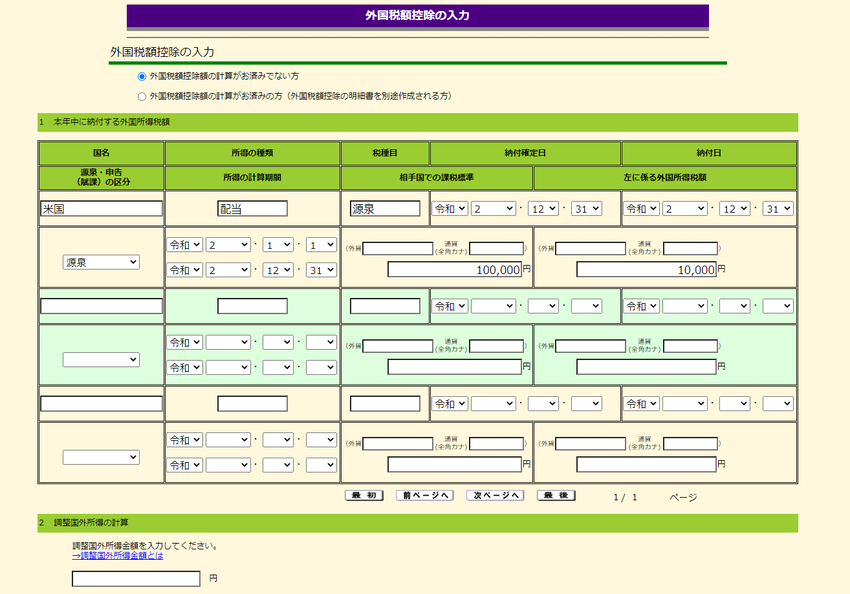

外国税額控除の入力(2/2)

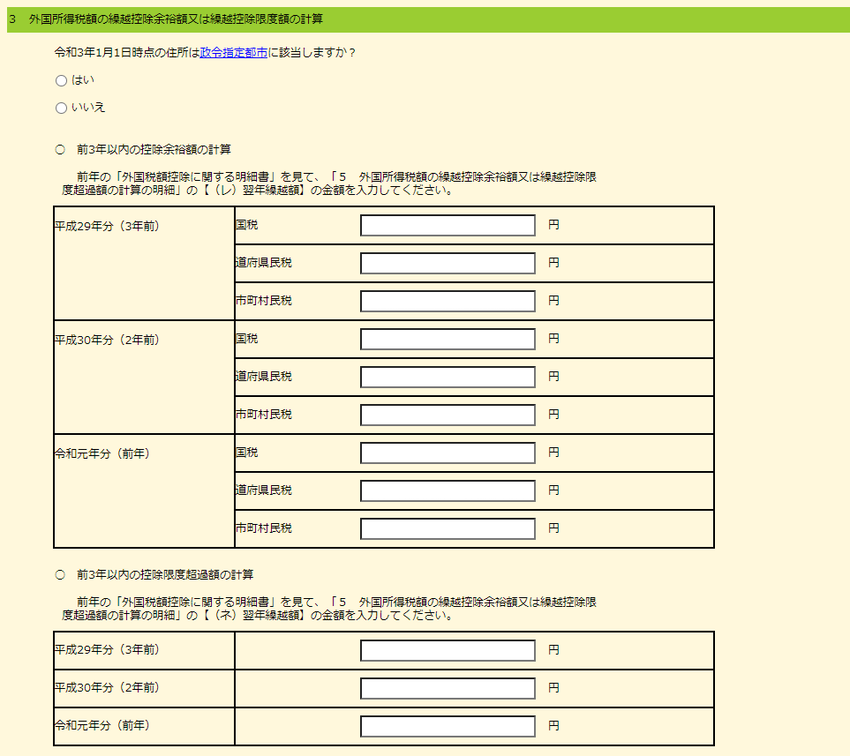

画面が遷移して、「調整国外所得の入力」と「繰越控除余裕額又は繰越控除限度額の入力」で必要項目を入力します。ここでは、過去の確定申告書類の参照が必要となります。

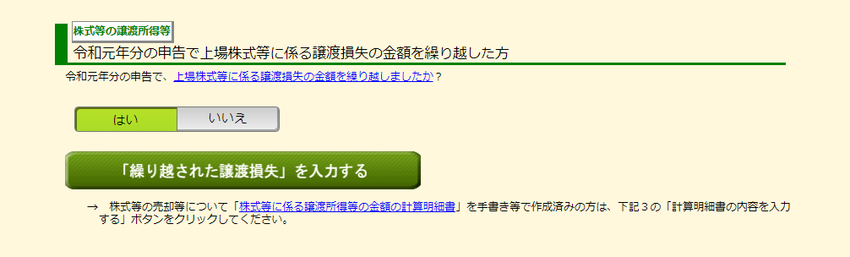

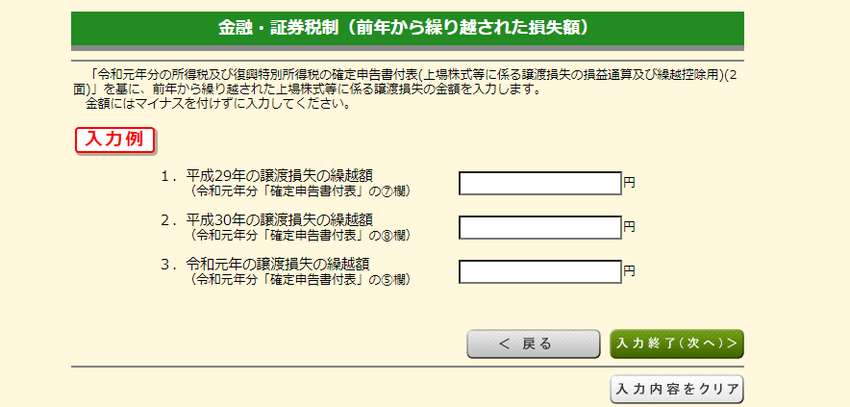

令和2年度分申告での参考メモ – 令和元年分の申告で上場株式等に係る譲渡損失の金額を繰り越した方

過去の損失を繰り越す場合は「はい」を選択して、「繰り越された譲渡損失を入力する」をクリック。

繰り越された損失の入力時には、過去の確定申告書類が必要。

株式配当に関連する項目の入力はここまで。

還付は少なかろうが、税金を体感するには確定申告はした方がよい

米国株の配当金に対する課税還付を受けると、確定申告の手間の割には戻ってくる金額は少ないこともある、という話を聞いたことがありました。

そして、米国での課税分は、満額が戻ってくることはありません。

しかしながら、ふるさと納税や医療費控除など年末調整の他に確定申告が必要なものが毎年発生しているため、一緒に配当金に関する手続きをすれば、たとえ額が小さくても、還付金が増えるのは嬉しいことです。

「手間の割には戻ってくる金額が少ない」とモチベーションを下げる様な発言は、確定申告によって取られている税金の実態を知られないようにする誘導なのではないかと、穿った見方をしてしまいます。

確定申告では、源泉徴収票に真正面から向き合うため、自分がどれくらいの税金を納めているのかを実感できます。税金だけはなく、18.3%の厚生年金保険料率は(労使折半)、企業が0.36%分を納付する子ども・子育て拠出金などなど社会保険も年貢として納めていることを知る機会も得るでしょう。社会保険について調べていけば、「会社負担分」まで考えると、我々は一体どれだけ負担が大きいかということで、怒りに震えることでしょう。